Tout ce que vous devez savoir sur votre déclaration de revenus 2024

Article de Jeannick Moisy, avocat fiscaliste associé Lintax

1. Quelques nouveautés pour 2024

Le Ministère de l’Economie et des Finances vient d’annoncer que la campagne de déclarations de revenus au titre de l’année 2023 allait ouvrir début avril ; date à partir de laquelle les français pourront accéder à leur déclaration dans leur espace impot.gouv.fr.

Cette campagne concerne également les déclarations relatives à l’Impôt sur la Fortune Immobilière (IFI), déposées en même temps que les déclarations de revenus.

La loi de Finances pour 2024 a apporté quelques modifications qui auront des conséquences pour nos déclarations, dès cette année.

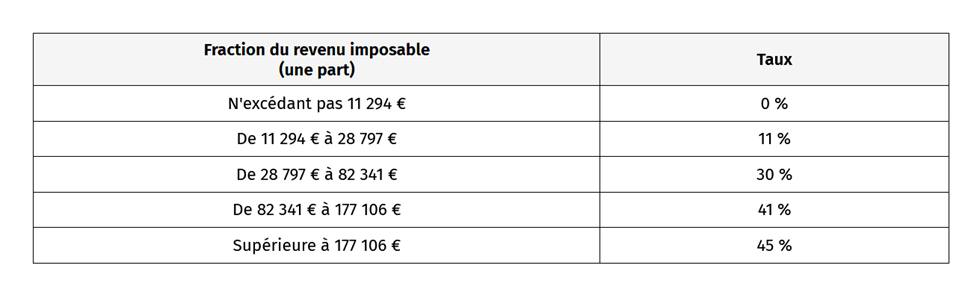

En premier lieu – effet inflation – le barème progressif de l’impôt sur le revenu a été revalorisé de 4,8% (contre 0,2% en 2020, par exemple) et se décompose, dès lors, de la façon suivante :

L’ensemble des autres seuils et plafonds applicables à l’impôt sur le revenu (pensions versées aux ascendants ou descendants, plafonds de versements de dons donnant lieu à réduction d’impôt, etc…) sont relevés d’autant.

Parmi les autres nouveautés, figure en premier lieu l’instauration de l’application du taux individualisé de plein droit aux revenus personnels de chaque membre du couple et remplaçant la règle du taux unique sauf option applicable aujourd’hui.

Cette modification entrera toutefois en vigueur à compter du 1er septembre 2025 seulement.

Certains crédits d’impôt sont prorogés (par exemple le dispositif « Denormandie ancien » ou le crédit d’impôt autonomie) ou renforcés (réduction IR-PME).

Une autre modification importante concerne l’aménagement des règles d’imposition des revenus des locations de meublés de tourisme relevant du régime « micro-BIC ». Cette modification ayant déjà été abordée dans notre numéro de janvier 2024, nous vous renvoyons à ce dernier.

Enfin, épisode 2 de la nouveauté 2023, chaque propriétaire devra à nouveau procéder au renseignement de la rubrique « gérer mes biens immobiliers ». Toutefois, les propriétaires pourront se contenter de ne mettre à jour que les biens pour lesquels ils auront connu des changements en 2023 (principalement les changements de locataires).

2. Quelques points d’attention

Comme chaque année, il sera aussi important de porter une particulière attention sur certains sujets souvent méconnus des contribuables.

2.1. Les pièges à éviter et autres astuces pour votre déclaration de revenus

Si vous percevez des revenus fonciers imposés au régime réel, vos charges déductibles doivent être retraitées.

Ainsi, si vous avez financé votre bien par emprunt bancaire, vous ne pourrez déduire que les seuls intérêts de la dette et non pas les remboursements du capital. C’est un point à ne surtout pas négliger dans vos projets d’investissement immobilier afin de ne pas mettre en danger l’équilibre économique de ces derniers.

Par ailleurs, alors que vous pouvez déduire la taxe foncière de vos revenus locatifs bruts, vous devrez néanmoins retraiter celle-ci de la Taxe d’Enlèvement des Ordures Ménagères (TEOM).

Si vous avez cédé des titres de sociétés dont vous êtes associé, il ne faudra pas oublier de déposer l’imprimé 2074 de déclaration des plus-values sur titres dans la mesure où ces titres ne sont pas gérés par un établissement bancaire et n’ayant pas fait l’objet du prélèvement à la source.

Par ailleurs, si vous avez fait l’acquisition de ces titres avant le 1er janvier 2018, vous avez la possibilité d’opter pour l’imposition de la plus-value au barème progressif avec application des abattements pour durée de détention en lieu et place du Prélèvement Forfaitaire Unique (PFU) de 30%.

Par ailleurs, si ce revenu exceptionnel dépasse la moyenne de vos revenus imposés à l’IR des 3 dernières années, n’oubliez pas d’opter pour le « système du quotient » afin d’atténuer la charge d’impôt.

En outre, si vous êtes dirigeant de PME et que vous optez pour l’abattement de 500 K€ pour départ à la retraite, n’oubliez pas que cet abattement ne vaut que pour l’impôt sur le revenu mais ne s’applique pas aux prélèvements sociaux de 17,2%. Par ailleurs, opter pour cet abattement spécifique vous privera de la possibilité de bénéficier des abattements pour durée de détention, rendant de facto l’option pour l’imposition au barème progressif sans intérêt.

Enfin, n’oubliez pas de déclarer vos comptes bancaires et contrats d’assurance tenus par les établissements situés à l’étranger.

Cette obligation déclarative a été étendue aux comptes d’actifs numériques étrangers. En d’autres termes, si vous possédez des cryptomonnaies, vous devrez déclarer le compte dans lesquelles celles-ci sont logées.

2.2. Quelques points d’attention au titre de votre déclaration d’Impôt sur la Fortune Immobilière

Vous êtes supposé déposer une « déclaration IFI » dès lors que votre patrimoine immobilier net est supérieur à 1 300 000 € au 1er janvier 2024.

Entrent dans l’assiette de cet impôt, la valeur de l’ensemble de biens immobiliers détenus directement, ou indirectement via une société (sauf les immeubles affectés à une activité professionnelle dont le contribuable est le dirigeant) ou via des produits financiers (contrat d’assurance-vie ou Sicav avec sous-jacents immobiliers) diminuée du passif à affecter à ce patrimoine immobilier existant au 1er janvier de l’année.

Le passif est composé, en premier lieu, des dettes ayant servi à l’acquisition, à l’amélioration ou à l’entretien des biens immobiliers entrant dans l’assiette de l’IFI.

Les dettes à prendre en compte sont celles existantes au 1er janvier de l’année et dont l’existence est certaine et qui sont à la charge personnelle du redevable ou d’un membre de son foyer fiscal.

Attention toutefois aux associés ayant le contrôle de leur SCI et qui ont financé l’acquisition de biens immobiliers via avance en compte courant : la dette inscrite au bilan de la SCI ne sera pas déductible de l’assiette de l’IFI.

Sont également déductibles du patrimoine immobilier, l’IFI lui-même (appelé l’IFI théorique) ou encore d’autres impôts tels que les droits de mutation à titre gratuit afférents à des actifs imposables et enfin la taxe foncière.

En revanche, contrairement à ce qui était possible pour l’ISF, la taxe d’habitation supportée par les contribuables propriétaires de résidences secondaires n’est pas déductible de l’IFI.

Enfin, pour les résidents fiscaux français, sont également pris en compte les actifs immobiliers détenus à l’étranger alors que les non-résidents ne déclarent que le patrimoine immobilier détenu en France.